KNJIGOVODSTVO I UVOĐENJE EURA: Račun izdan do kraja godine mora biti u kuni, ali će se nakon 01.01.2023. godine platiti u eurima

Zamjena kune eurom zahtijevat će prilagodbu računovodstva tvrtki kao i prilagodbu u pripremi financijskih izvještaja, prijavi poreza i drugih javnih davanja.

Poslovne knjige za tekuću godinu u kuni

Račun, uplatnica, isplatnica, izvod sa žiro računa, otpremnica, dostavnica, narudžbenica i slični dokumenti (knjigovodstvene isprave) na temelju kojih se vode poslovne knjige moraju biti iskazani u službenoj valuti. U razdoblju do 31.12.2022. godine se iskazuju u kuni, a nakon tog dana u euru.

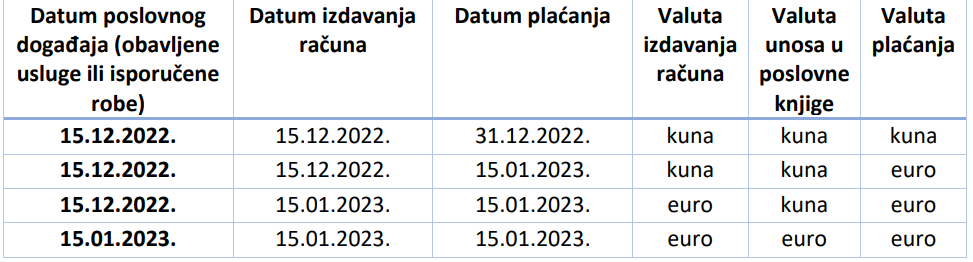

Knjigovodstvene isprave s datumom poslovnog događaja i datumom izdavanja prije i na 31.12.2022. godine, neovisno o tome kada su zaprimljene, izdaju se i unose u kuni u poslovne knjige za 2022. godinu.

Ako je poslovni događaj nastao u tekućoj godini, a datum izdavanja računa ili neke druge knjigovodstvene isprave je kasniji od 1.1.2023. godine, iskazuje se u euru, ali se i dalje unosi u poslovne knjige za 2022. godinu u kuni, sve dok se poslovne knjige za 2022. godinu ne zatvore.

Ako tečaj nije ugovoren preračunava se po fiksnom tečaju

Ako ugovorni odnos uključuje stranu valutu, onda se za preračunavanje iznosa iz kune u euro koristi ugovoreni tečaj, odnosno tečaj na dan poslovnog događaja, a ako tečaj nije ugovoren primjenjuje se fiksni tečaj konverzije.

Knjigovodstvene isprave s datumom poslovnog događaja i datumom izdavanja nakon 1.1. 2023. godine izdaju se i unose u poslovne knjige za 2023. u euru.

Poslovni događaji koji se odnose na razdoblje nakon dana uvođenja eura unose se u poslovne knjige u euru, a po potrebi i u drugoj stranoj valuti, dok se poslovni događaji koji se odnose na razdoblje prije dana uvođenja eura unose u poslovne knjige u kuni sve dok se ne zatvori knjigovodstvena godina.

Storno isprave nakon 01.01. mora biti u euru

Navedeno također vrijedi i za ispravak računa i njihovo poništavanje.

Ako poslovni subjekt izdaje storno knjigovodstvene isprave iz 2022.godine, u razdoblju nakon 1.1.2023. godine, takva isprava mora biti iskazana u euru.

Također, svi računi od 1.1.2023. plaćaju se u euru, dok se samo u razdoblju dvojnog optjecaja, dakle prvih 14 dana od dana uvođenja eura, može prilikom plaćanja gotovinom kao zakonsko sredstvo plaćanja koristiti gotov novac kune.

Ako se račun plaća na bezgotovinski način isti će biti plaćen u euru jer će iznosi na depozitnim, štednim i transakcijskim računima, drugim računima za plaćanje, platnim instrumentima i na ostalim evidencijama biti preračunati iz kune u euro bez naknade uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje iz Zakona o uvođenju eura kao službene valute u Republici Hrvatskoj te bez izmjene jedinstvenog broja računa.

Poduzetnici moraju pripremiti procjenu učinka eura na poslovanje

Prema uputama koje je objavilo Ministarstvo gospodarstva, jedan od prvih koraka za poduzetnike koje je potrebno poduzeti u pripremi za uvođenje eura je procjena učinka zamjene valuta na poslovanje.

Po završetku procjene predlaže se razrada plana aktivnosti koje je potrebno provesti s unaprijed strukturiranim vremenskim okvirom te je izrazito važno, napominje se, da više rukovodstvo posveti odgovarajuću pažnju procesu uvođenja eura.

Redovito praćenje unaprijed definiranog plana aktivnosti poslovnog subjekta ključno je za detektiranje mogućih problema i rizika u ranoj fazi prilagodbe, čime bi se omogućile pravovremene izmjene i rješenja.